- Startseite

- Über uns

- Industrie

- Dienstleistungen

- Lesen

- Kontaktieren Sie uns

Siliziumkarbid (SiC) Wafer Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Wafergröße (4 Zoll, 6 Zoll, 8 Zoll, Sonstige); nach Anwendung (Leistungsbauelemente, Elektronik & Optoelektronik, Hochfrequenz (RF)-Bauelemente, Sonstige); nach Endverbraucher (Automobil & Elektrofahrzeuge (EVs), Luft- und Raumfahrt & Verteidigung, Telekommunikation und Kommunikation, Industrie & Energie, Sonstige); und Region/Land

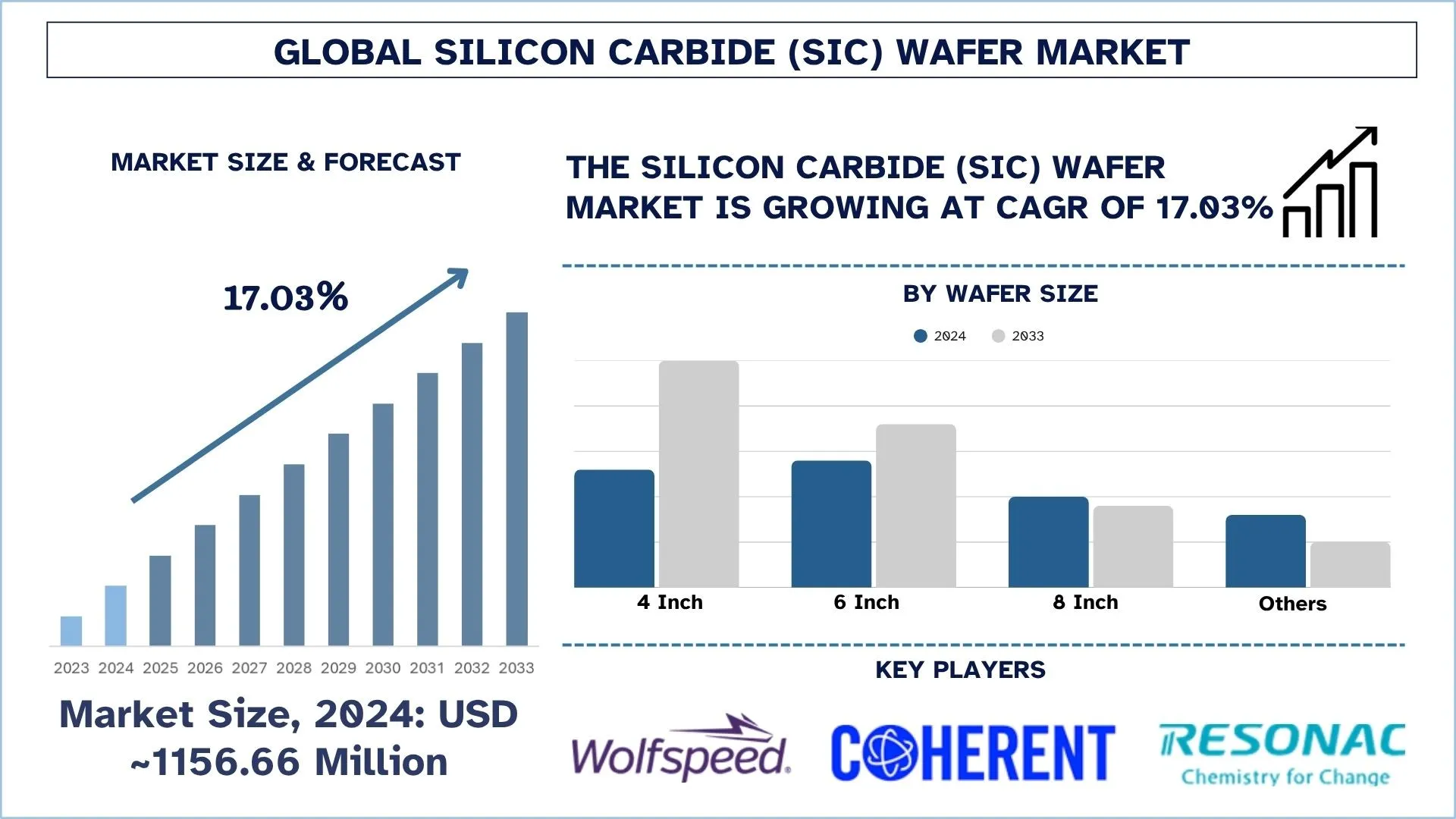

Silicon Carbide (SiC) Wafer Marktgröße & Prognose

Der Silicon Carbide (SiC) Wafer Markt wurde im Jahr 2024 auf 1156,66 Millionen USD geschätzt und wird voraussichtlich mit einer starken CAGR von 17,03 % für den Prognosezeitraum (2025- 2033F) wachsen, was auf die steigende Nachfrage nach Elektrofahrzeugen (EVs), Fortschritte in der Leistungselektronik sowie Miniaturisierungs- und Hochleistungsanforderungen zurückzuführen ist.

Silicon Carbide (SiC) Wafer Marktanalyse

Die SiC-Wafer-Industrie verzeichnet eine höhere Wachstumsrate bei der Nachfrage, die durch Faktoren wie die zunehmende Verbreitung von Elektrofahrzeugen (EVs), höhere erneuerbare Energien und Investitionen in die 5G-Infrastruktur angetrieben wird. Aufgrund seiner herausragenden Eigenschaften wie hohe Wärmeleitfähigkeit, Hochspannungsbetrieb und geringe Schaltverluste eignen sich SiC-Leistungsbauelemente ideal für EV-Antriebsstränge, Solarwechselrichter, Basisstationen und andere Hochfrequenz-HF-Anwendungen. Darüber hinaus ist eine der größten Entwicklungen der Übergang der Industrie von der 6-Zoll- zur 8-Zoll-Waferproduktion. Es wird erwartet, dass diese Umstellung im prognostizierten Jahr dramatisch zunehmen wird. Darüber hinaus wird erwartet, dass sie die Kosten senkt, die Ausbeute um 5–10 Punkte erhöht und die Margen verbessert. Darüber hinaus erleichtern Akquisitionen und vorgelagerte Partnerschaften die vertikale Integration und ermöglichen eine bessere Kontrolle über die Materialqualität, die Zuverlässigkeit der Lieferkette, die Vereinfachung der Kosten und den Wettbewerbsvorteil. Daher sind EVs, erneuerbare Energien, Telekommunikation, Wafer-Skalierung und vertikale Integration einige der treibenden Faktoren, die ein energiegeladenes und wachstumsstarkes Wachstum auf dem Silicon Carbide-Wafermarkt schaffen.

Silicon Carbide (SiC) Wafer Markttrends

Dieser Abschnitt erörtert die wichtigsten Markttrends, die die verschiedenen Segmente des Silicon Carbide (SiC) Wafer-Marktes beeinflussen, wie von unseren Forschungsexperten ermittelt.

Fokus auf SiC-Bauelemente in Automobilqualität

Der zunehmende Fokus auf Silicon Carbide (SiC)-Bauelemente in Automobilqualität ist ein wichtiger Trend auf dem Siliziumkarbid-Wafermarkt, der die Nachfrage nach SiC-Wafern effektiv ankurbelt. Darüber hinaus hat die zunehmende Verbreitung von Elektrofahrzeugen (EVs) auf dem kommerziellen Markt die Anforderungen an elektrische Antriebsstränge erhöht. SiC-Bauelemente bieten die höhere Spannung und die geringeren Schaltverluste von MOSFETs in Verbindung mit der besseren Wärmeleitung von Schottky-Dioden, was den Nutzen in Silizium erhöht. Darüber hinaus führt dies zu einer größeren Reichweite, kürzeren Ladezeiten und einem kompakteren Systemdesign. Darüber hinaus würden Traktionswechselrichter, DC-DC-Wandler und Onboard-Ladegeräte in Automobilanwendungen am meisten von den SiC-Wafern profitieren. Daher haben diese Anforderungen einen neuen Fokus für die Hersteller auf SiC-Bauelemente in Automobilqualität geschaffen, die die strengen Qualitätsstandards der Automobilindustrie erfüllen, wie z. B. AEC-Q101.

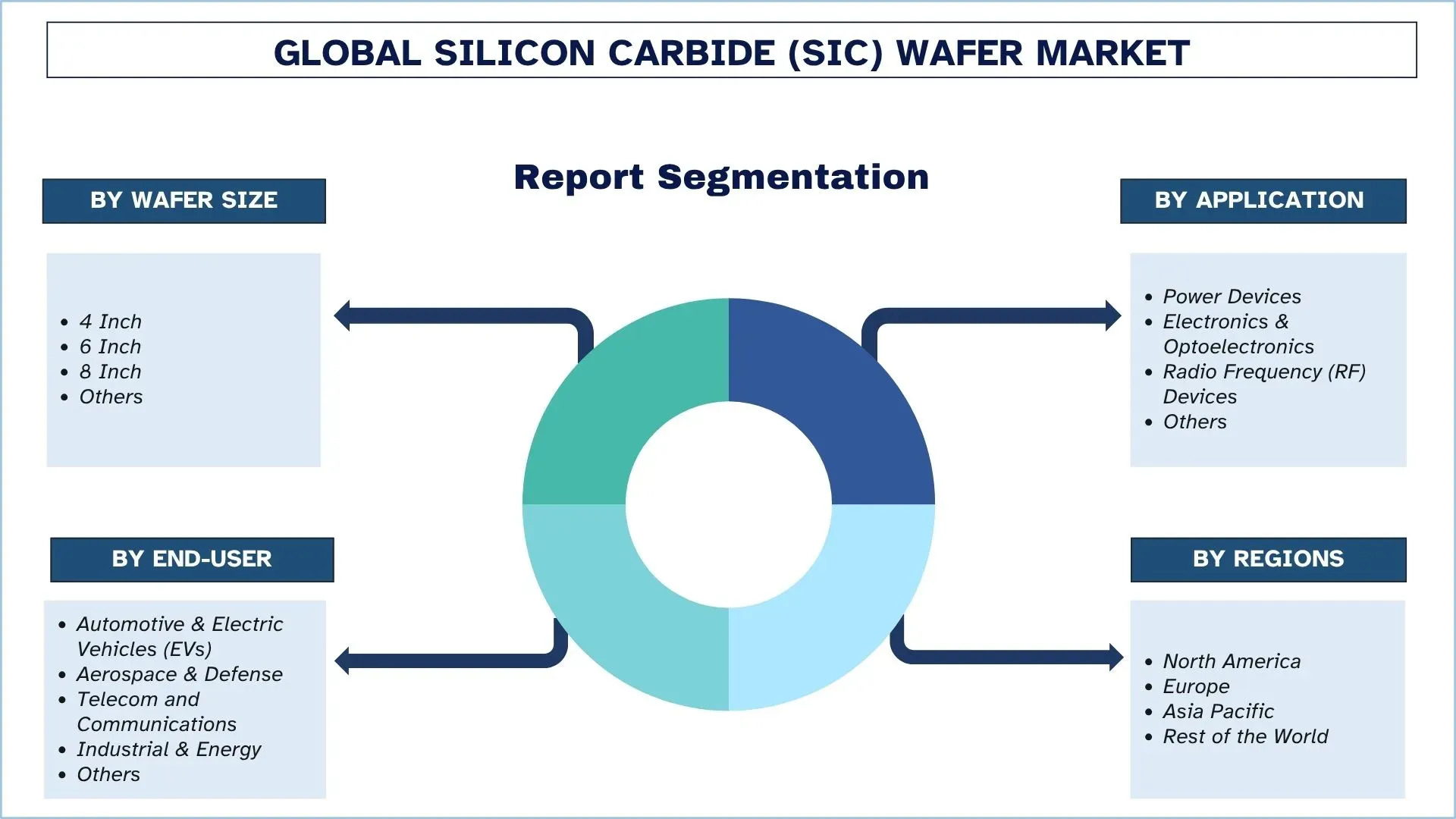

Silicon Carbide (SiC) Wafer Marktsegmentierung

Dieser Abschnitt bietet eine Analyse der wichtigsten Trends in jedem Segment des globalen Silicon Carbide (SiC) Wafer-Marktberichts sowie Prognosen auf globaler, regionaler und Länderebene für 2025-2033.

Die Produktkategorie 6 Zoll dominiert den Silicon Carbide (SiC) Wafer Markt.

Basierend auf der Wafergröße ist der Markt in 4 Zoll, 6 Zoll, 8 Zoll und andere unterteilt. Der 6-Zoll-Wafer dominierte den Markt aufgrund seiner hohen Hitzebeständigkeit, hohen Wärmekapazität, hohen Geschwindigkeit, Breitbandigkeit und guten Leistung. Hersteller von Leistungsbauelementen verwenden diese Wafer aufgrund ihrer geeigneten Größe für die Produktion großer Stückzahlen und ihrer Kosteneffizienz. Darüber hinaus ermöglicht ihre geeignete Größe den Herstellern, viele Geräte auf einmal herzustellen, was sie kosteneffizient macht. Trotz einer höheren Produktionsrate behalten sie immer noch ihre Eigenschaften einer ausgezeichneten Wärmeleitfähigkeit und geringer elektrischer Verluste bei. Diese Größe eignet sich gut für Elektroautos, grüne Energiesysteme und große Stromversorgungen für Fabriken. Darüber hinaus passt der 6-Zoll-Wafer gut zu den bereits etablierten Produktionslinien, wodurch die Herstellungskosten gesenkt und die Produktion beschleunigt wird. Da die Nachfrage nach robusten und energieeffizienten Komponenten weiter wächst, treibt die weitverbreitete Einführung von 6-Zoll-SiC-Wafern die Marktexpansion erheblich voran.

Die Kategorie Leistungsbauelemente dominiert den Silicon Carbide (SiC) Wafer Markt.

Basierend auf der Anwendung ist der Markt in Leistungsbauelemente, Elektronik & Optoelektronik, Hochfrequenz-(RF)-Bauelemente und andere unterteilt. Auf dem Silicon Carbide (SiC) Wafer Markt dominierte die Kategorie Leistungsbauelemente aufgrund der charakteristischen Eigenschaften des SiC-Materials, die es für die Hochleistungsleistungselektronik sehr geeignet machen. Mit überlegenen Durchbruchspannungen und schnelleren Schaltgeschwindigkeiten übertreffen die SiC-Leistungsbauelemente wie MOSFET und Schottky-Diode ihre Silizium-Pendants. Darüber hinaus sind eine günstige Energienutzung, kleinere Systemabmessungen und geringere Kühlungsanforderungen in High-End-Anwendungen wie Elektrofahrzeugen (EVs), erneuerbaren Energiesystemen, industriellen Motorantrieben und intelligenten Netzen erforderlich. Mit Energieeffizienz und Elektrifizierung auf dem Vormarsch haben SiC-basierte Leistungsbauelemente den Weg für den Ersatz herkömmlicher Siliziumbauelemente in der Leistungsumwandlung und -regelung geebnet. Die Automobilindustrie wächst sprunghaft an und bietet eine gute Gelegenheit, SiC-Bauelemente zur Verbesserung der Antriebsstrangeffizienz und damit zur Verlängerung der Batteriereichweite zu verwenden.

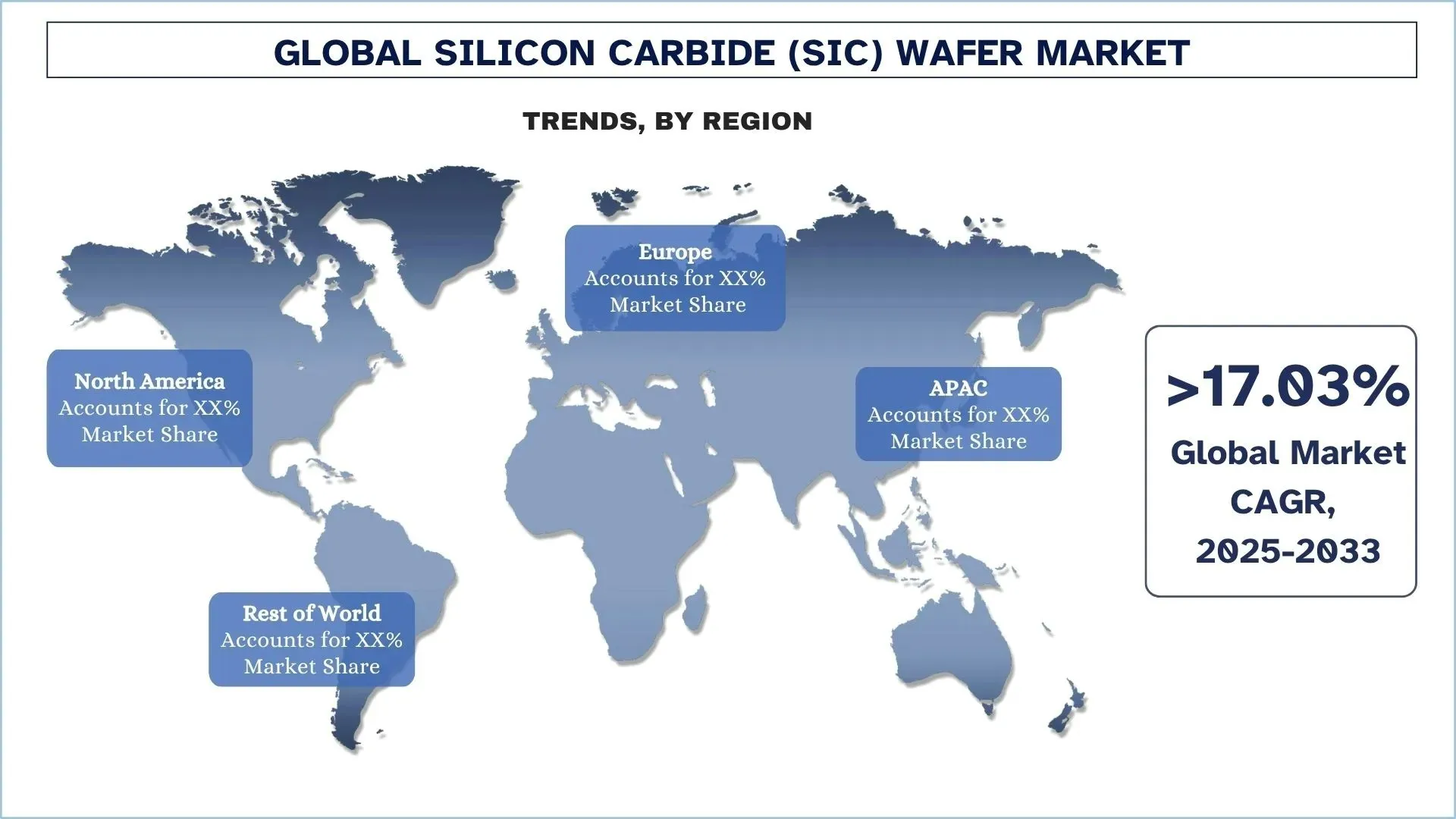

Nordamerika hatte im Jahr 2024 einen dominierenden Anteil am Silicon Carbide (SiC) Wafer Markt

Die Region Nordamerika erlebte aufgrund der erheblichen Unterstützung durch die Mitgliedsregierungen ein rasantes Wachstum auf dem Silicon Carbide (SiC) Wafer Markt. Darüber hinaus tragen Zuschüsse, Steuergutschriften und Darlehensprogramme zur Verlagerung kritischer Halbleiterkapazitäten ins Inland bei und verringern die Abhängigkeit von ausländischen Lieferanten in Nordamerika. Darüber hinaus investieren Produktionsunternehmen Milliarden von Dollar in den Bau und die Skalierung neuer 200-mm-Siliziumkarbid-Waferfabriken in der Region Nordamerika. Darüber hinaus verbessert die Entwicklung neuer Fabrikkapazitäten im Inland die Produktionskapazität und ermöglicht es den traditionellen Herstellern, die Waferfertigung vertikal mit der Geräteassemblierung zu integrieren, wodurch die lokalen Lieferketten gefestigt werden. Darüber hinaus stellen Forschungszentren wie PowerAmerica und das Silicon Carbide Crystal Center von onsemi die einfache Erleichterung des schnellen Technologietransfers vom Labor zur Fabrik sicher. Zusammengenommen treibt dieser koordinierte Vorstoß des öffentlichen und des privaten Sektors, der sich über Politik, Investitionen, neue Integration, Innovation und Endmarktnachfrage erstreckt, Nordamerika als globalen Marktführer auf dem Siliziumkarbid-Wafermarkt voran.

Die USA hatten im Jahr 2024 einen dominierenden Anteil am nordamerikanischen Silicon Carbide (SiC) Wafer Markt.

Das Wachstum des Siliziumkarbid-(SiC)-Wafermarktes in den USA wird durch die Nachfrage nach hocheffizienten SiC-Komponenten mit hoher Spannung, die steigende Akzeptanz von EVs, die Einführung erneuerbarer Energien, den Ausbau von Rechenzentren und den Einsatz der 5G-Infrastruktur angetrieben. Darüber hinaus bemühen sich die führenden US-amerikanischen Hersteller, Innovationen voranzutreiben, sich stärker vertikal zu integrieren und die Qualitätsstandards für die Automobilindustrie zu erfüllen. Darüber hinaus hat ein Sturm von Bundesmitteln durch den CHIPS and Science Act Milliarden von Dollar für SiC-Waferfabriken bereitgestellt, bis zu 750 Millionen USD für Wolfspeed und 225 Millionen USD für Bosch, um SiC-Waferfabriken in North Carolina, Kalifornien und darüber hinaus zu bauen und zu erweitern, mit dem Ziel, die US-amerikanische Produktionskapazität zu erhöhen. Darüber hinaus würde Wolfspeed diese Mittel mit privaten Investitionen nutzen, um "bahnbrechende" 200-mm-Fabriken im Upstate New York und Chatham County zu bauen, und Bosch würde seinen Standort in Roseville vollständig in ein großes US-amerikanisches SiC-Zentrum umwandeln, das bis 2026 fast 40 % der nationalen Kapazität liefert. Daher machen öffentlich-private Partnerschaften die US-amerikanische Industrie zu einem globalen Marktführer in der Siliziumkarbid-Waferproduktion und sichern Lieferketten der nächsten Generation.

Silicon Carbide (SiC) Wafer Wettbewerbslandschaft

Der Silicon Carbide (SiC) Wafer Markt ist wettbewerbsintensiv und fragmentiert, mit mehreren globalen und internationalen Marktteilnehmern. Die wichtigsten Akteure verfolgen unterschiedliche Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top Silicon Carbide (SiC) Wafer Unternehmen

Die wichtigsten Akteure auf dem Markt sind Wolfspeed, Inc., Coherent Corp., Xiamen Powerway Advanced Material Co. Ltd, STMicroelectronics NV, Resonac Holdings Corporation, Atecom Technology Co. Ltd, SK Siltron Co. Ltd., SiCrystal GmbH, TankeBlue Co. Ltd. und Silicon Valley Microelectronics (SVM)

Silicon Carbide (SiC) Wafer Marktnachrichten

Am 7. März 2022 kündigte II‐VI Incorporated, einer der führenden Anbieter von Wide-Bandgap-Halbleitern, an, dass das Unternehmen seine Investitionen in die Herstellung von 150-mm- und 200-mm-Siliziumkarbid-(SiC)-Substrat- und Epitaxie-Wafern mit groß angelegten Fabrikerweiterungen in Easton, Pennsylvania, und Kista, Schweden, beschleunigen wird. Dies ist Teil der zuvor angekündigten Investition des Unternehmens in SiC in Höhe von 1 Milliarde US-Dollar über die nächsten 10 Jahre.

Am 24. September 2024 gab die Resonac Corporation bekannt, dass sie eine Vereinbarung mit Soitec, einem französischen Hersteller von fortschrittlichen Halbleitersubstratmaterialien, unterzeichnet hat, um gemeinsam 200-mm-(8-Zoll)-Siliziumkarbid-(SiC)-Bondsubstrate zu entwickeln, die als Material für SiC-Epitaxie-Wafer dienen, die in Leistungshalbleitern verwendet werden.

Am 23. April 2024 schloss Infineon Technologies eine Vereinbarung mit dem globalen Halbleiterhersteller SK Siltron CSS ab, die die Produktion von 150-mm-Siliziumkarbid-Wafern durch SK Siltron für Infineon vorsieht.

Carbide (SiC) Wafer Marktbericht Berichtsabdeckung

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer CAGR von 17,03 % |

Marktgröße 2024 | USD 1156.66 Millionen |

Regionale Analyse | Nordamerika, Europa, APAC, Rest der Welt |

Wichtiger Beitragende Region | Es wird erwartet, dass der asiatisch-pazifische Raum im prognostizierten Zeitraum mit der höchsten CAGR wachsen wird. |

Abgedeckte Schlüssel Länder | USA, Kanada, Deutschland, Vereinigtes Königreich, Spanien, Italien, Frankreich, China, Japan und Indien |

Profilierte Unternehmen | Wolfspeed, Inc., Coherent Corp., Xiamen Powerway Advanced Material Co. Ltd, STMicroelectronics NV, Resonac Holdings Corporation, Atecom Technology Co. Ltd, SK Siltron Co. Ltd., SiCrystal GmbH, TankeBlue Co. Ltd. und Silicon Valley Microelectronics (SVM) |

Berichtsumfang | Markttrends, Treiber und Beschränkungen; Umsatzschätzung und -prognose; Segmentierungsanalyse; Nachfrage- und Angebotsanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

Abgedeckte Segmente | Nach Wa |

Inhaltsverzeichnis

Forschungsmethodik für die Marktanalyse von Siliziumkarbid (SiC)-Wafern (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt für den globalen Siliziumkarbid (SiC)-Wafermarkt prognostiziert, um seine Anwendung in wichtigen Regionen weltweit zu bewerten. Wir führten eine umfassende Sekundärforschung durch, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Darüber hinaus führten wir ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette von Siliziumkarbid (SiC)-Wafern. Nachdem wir die Marktzahlen durch diese Interviews validiert hatten, verwendeten wir Top-Down- und Bottom-Up-Ansätze, um die Gesamtmarktgröße zu prognostizieren. Anschließend setzten wir Marktaufschlüsselungs- und Datentriangulationsmethoden ein, um die Marktgröße von Industriesegmenten und -untersegmenten zu schätzen und zu analysieren:

Markt-Engineering

Wir haben die Datentriangulationstechnik eingesetzt, um die gesamte Markteinschätzung zu finalisieren und präzise statistische Zahlen für jedes Segment und Untersegment des globalen Siliziumkarbid (SiC)-Wafermarktes abzuleiten. Wir haben die Daten in mehrere Segmente und Untersegmente aufgeteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter Wafergröße, Anwendung und Endverbraucher innerhalb des globalen Siliziumkarbid (SiC)-Wafermarktes.

Das Hauptziel der globalen Marktstudie für Siliziumkarbid (SiC)-Wafer

Die Studie identifiziert aktuelle und zukünftige Trends auf dem globalen Markt für Siliziumkarbid (SiC)-Wafer und bietet strategische Einblicke für Investoren. Sie hebt die Attraktivität regionaler Märkte hervor und ermöglicht es den Marktteilnehmern, unerschlossene Märkte zu erschließen und sich einen First-Mover-Vorteil zu verschaffen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Bewertung der aktuellen Prognose und der Marktgröße des globalen Siliziumkarbid (SiC)-Wafermarktes und seiner Segmente in Bezug auf den Wert (USD).

Segmentierung des Siliziumkarbid (SiC)-Wafermarktes: Die Segmente der Studie umfassen die Bereiche Wafergröße, Anwendung und Endverbraucher.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des regulatorischen Rahmens, der Wertschöpfungskette, des Kundenverhaltens und des Wettbewerbsumfelds der Siliziumkarbid (SiC)-Waferindustrie.

Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselbereiche wie den asiatisch-pazifischen Raum, Europa, Nordamerika und den Rest der Welt.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Siliziumkarbid (SiC)-Wafermarktes und die von den Marktteilnehmern angewandten Wachstumsstrategien, um den schnell wachsenden Markt zu erhalten.

Häufig gestellte Fragen FAQs

F1: Wie groß ist der aktuelle Markt für Siliziumkarbid (SiC)-Wafer und welches Wachstumspotenzial hat er?

Der Markt für Siliziumkarbid (SiC)-Wafer wurde im Jahr 2024 auf 1156,66 Millionen USD geschätzt und wird im Prognosezeitraum (2025-2033) voraussichtlich mit einer CAGR von 17,03 % wachsen.

F2: Welches Segment hat den größten Anteil am Siliziumkarbid (SiC)-Wafer-Markt nach Wafergröße?

Der 6-Zoll-Wafer dominierte den Markt aufgrund seiner hohen Hitzebeständigkeit, hohen Wärmekapazität, hohen Geschwindigkeit, Breitbandigkeit und guten Leistung.

F3: Was sind die treibenden Faktoren für das Wachstum des Siliziumkarbid (SiC) Wafer-Marktes?

• Steigende Nachfrage nach Elektrofahrzeugen (EVs): Die zunehmende Verbreitung von EVs steigert den Bedarf an SiC-Wafern aufgrund ihrer Effizienz in der Hochspannungsleistungselektronik erheblich. SiC ermöglicht schnelleres Laden, reduzierte Leistungsverluste und ein besseres Wärmemanagement in EV-Wechselrichtern und Onboard-Ladegeräten.

• Fortschritte in der Leistungselektronik: Die überlegenen Materialeigenschaften von SiC, wie z. B. große Bandlücke und hohe Durchbruchspannung, machen es ideal für Leistungselektronikgeräte der nächsten Generation. Diese Fortschritte beschleunigen ihren Einsatz in Industriemotoren, erneuerbaren Energiesystemen und der Luft- und Raumfahrt.

• Miniaturisierung und Bedarf an hoher Leistung: Die Elektronikindustrie fordert kleinere, leichtere und effizientere Komponenten, die SiC besser liefern kann als traditionelle Halbleiter. Dieser Bedarf unterstützt die Einführung von SiC in den Bereichen Automobil, Industrie und Kommunikation.

F4: Welche aufkommenden Technologien und Trends gibt es auf dem Markt für Siliziumkarbid (SiC)-Wafer?

• Verlagerung hin zur 200-mm-Waferproduktion: Hersteller gehen von 150-mm- zu 200-mm-Wafern über, um bessere Skaleneffekte und eine höhere Ausbeute pro Wafer zu erzielen. Es wird erwartet, dass diese Verlagerung mittelfristig die Kosten senken und das Angebot erhöhen wird.

• Fokus auf SiC-Bauelemente in Automobilqualität: Es wird zunehmend Wert darauf gelegt, SiC für Automobilstandards wie AEC-Q101 zu qualifizieren. Dieser Trend ist von entscheidender Bedeutung, da die Akzeptanz von Elektrofahrzeugen sprunghaft ansteigt und Automobilhersteller hochzuverlässige Komponenten fordern.

F5: Was sind die größten Herausforderungen im Markt für Siliziumkarbid (SiC)-Wafer?

• Hohe Kosten von SiC-Wafern im Vergleich zu Silizium: Die Produktionskosten von SiC-Wafern sind weiterhin deutlich höher als bei herkömmlichem Silizium, was die breite Akzeptanz einschränkt. Dies ist auf die komplexe Fertigung, geringere Ausbeuten und teure Rohstoffe zurückzuführen.

• Technologische Hürden bei der Skalierung auf größere Wafer: Während die Umstellung auf 200-mm-Wafer im Gange ist, ist die Skalierung unter Beibehaltung von Qualität und Ausbeute technisch schwierig. Dies beeinträchtigt die Kostensenkung und die Bemühungen um Massenakzeptanz.

F6: Welche Region dominiert den Siliziumkarbid (SiC) Wafer-Markt?

Nordamerika dominiert den Siliziumkarbid (SiC)-Wafer-Markt aufgrund seiner starken Präsenz wichtiger Hersteller, erheblicher Investitionen in die Infrastruktur für Elektrofahrzeuge und erneuerbare Energien sowie fortschrittlicher F&E-Kapazitäten in der Leistungselektronik.

F7: Wer sind die Hauptakteure auf dem Siliziumkarbid (SiC)-Wafer-Markt?

Einige der führenden Unternehmen im Bereich Siliziumkarbid (SiC) Wafer sind:

• Wolfspeed, Inc.

• Coherent Corp.

• Xiamen Powerway Advanced Material Co., Ltd

• STMicroelectronics NV

• Resonac Holdings Corporation

• Atecom Technology Co. Ltd

• SK siltron Co., Ltd.

• SiCrystal GmbH

• TankeBlue Co. Ltd.

• Silicon Valley Microelectronics (SVM)

F8: Was sind die wichtigsten Investitionsmöglichkeiten in der globalen Siliziumkarbid (SiC) Wafer-Industrie?

Die wichtigste Investitionsmöglichkeit in der globalen SiC-Wafer-Industrie liegt im Ausbau der 8-Zoll-Wafer-Fertigungsanlagen und der vertikalen Integration der Lieferkette, wodurch Skaleneffekte, Effizienzsteigerungen und die Kontrolle hoher Margen über Materialien und Geräte hinweg inmitten der steigenden Nachfrage nach Elektrofahrzeugen, erneuerbaren Energien und 5G genutzt werden.

F9: Wie gestalten Fusionen, Übernahmen und Markenkooperationen die Landschaft der Siliziumkarbid-Wafer (SiC)?

Fusionen, Übernahmen und Markenkooperationen gestalten die SiC-Wafer-Landschaft rasant um, indem sie die vertikale Integration vorantreiben, es wichtigen Akteuren ermöglichen, die Rohstoffversorgung zu sichern, die Kapazität (insbesondere 200-mm-Fabriken) zu erweitern, die Technologieentwicklung zu beschleunigen und Design-Win-Partnerschaften in den Bereichen Automobil und Energie zu stärken.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Markt für Field Programmable Gate Arrays (FPGAs): Aktuelle Analyse und Prognose (2025-2033)

Fokus auf Typ (Low-End FPGA, Mid-End FPGA und High-End FPGA); Strukturgröße (<=16nm, 20-90nm und >90nm); Technologie (SRAM-basierte FPGA, Flash-basierte FPGA, EEPROM-basierte FPGA und Andere); Anwendung (Telekommunikation, Luft- und Raumfahrt & Verteidigung, Rechenzentren & Computing, Industrie, Gesundheitswesen, Unterhaltungselektronik und Andere); und Region/Land

September 4, 2025

Mexiko Markt für Halbleitergehäuse: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Verpackungsart (Flip Chip, Fan-Out Wafer-Level Packaging (FOWLP), Fan-In Wafer-Level Packaging (FIWLP), 3D Through-Silicon Via (TSV), System-in-Package (SiP), Chip Scale Package (CSP) und Sonstige); Materialtyp (Organische Substrate, Leadframes, Bonddrähte, Die Attach-Materialien, Vergussmassen und Sonstige); und Anwendung (Automobil-Elektronik, Unterhaltungselektronik, Telekommunikation (5G, etc.), Industrielle Ausrüstung, Datenzentren & Server und Sonstige)

August 8, 2025

Siliziumkarbid (SiC) Wafer Markt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Wafergröße (4 Zoll, 6 Zoll, 8 Zoll, Sonstige); nach Anwendung (Leistungsbauelemente, Elektronik & Optoelektronik, Hochfrequenz (RF)-Bauelemente, Sonstige); nach Endverbraucher (Automobil & Elektrofahrzeuge (EVs), Luft- und Raumfahrt & Verteidigung, Telekommunikation und Kommunikation, Industrie & Energie, Sonstige); und Region/Land

August 5, 2025