3Dプリントドローン市場:現状分析と予測(2025年~2033年)

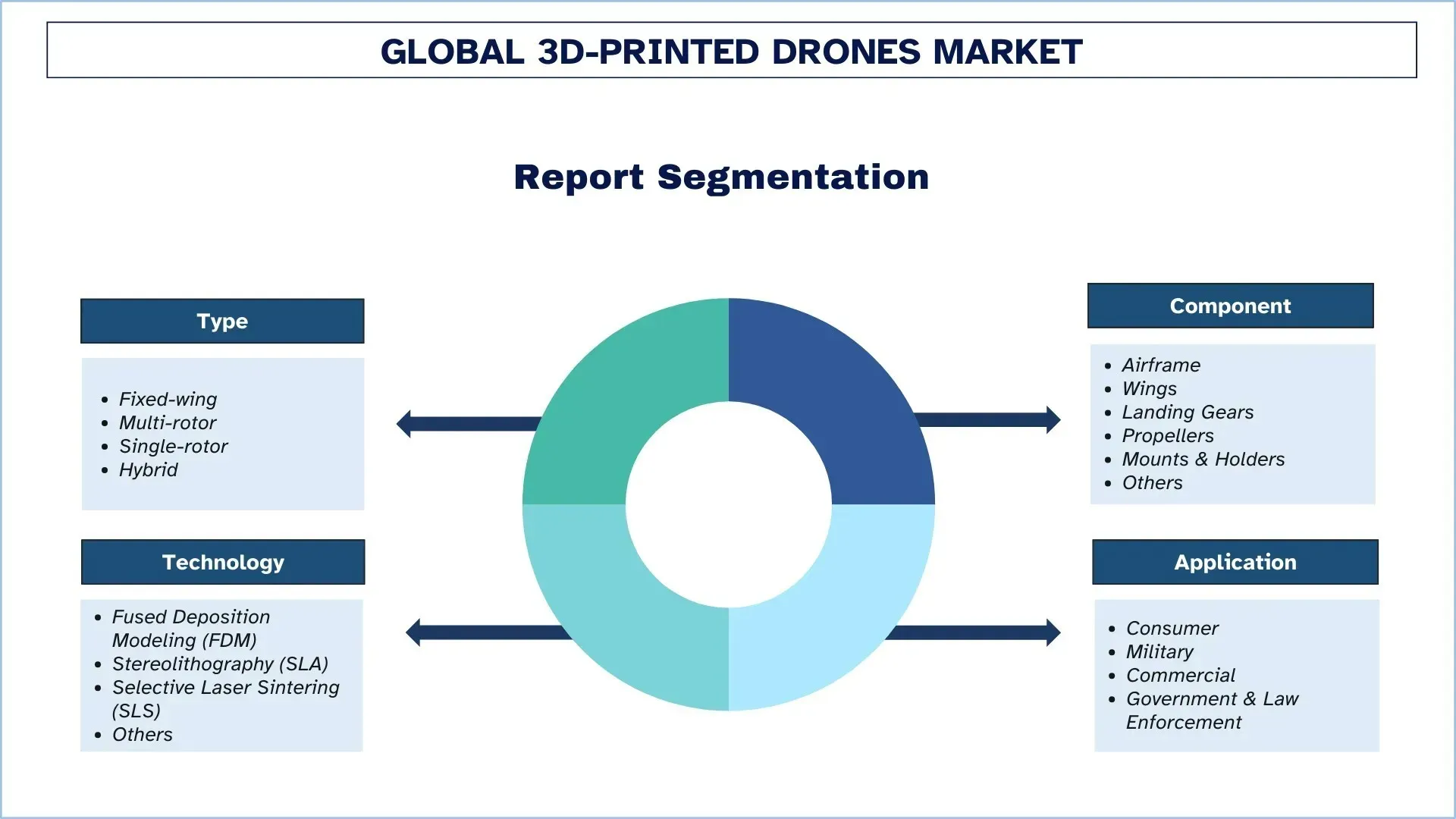

タイプ別(固定翼、マルチローター、シングルローター、ハイブリッド)、コンポーネント別(機体、翼、着陸装置、プロペラ、マウント&ホルダー、その他)、技術別(熱溶解積層法(FDM)、光造形(SLA)、選択的レーザー焼結(SLS)、その他)、用途別(消費者、軍事、商業、政府・法執行機関)、地域・国別

世界の3Dプリントドローン市場規模と予測

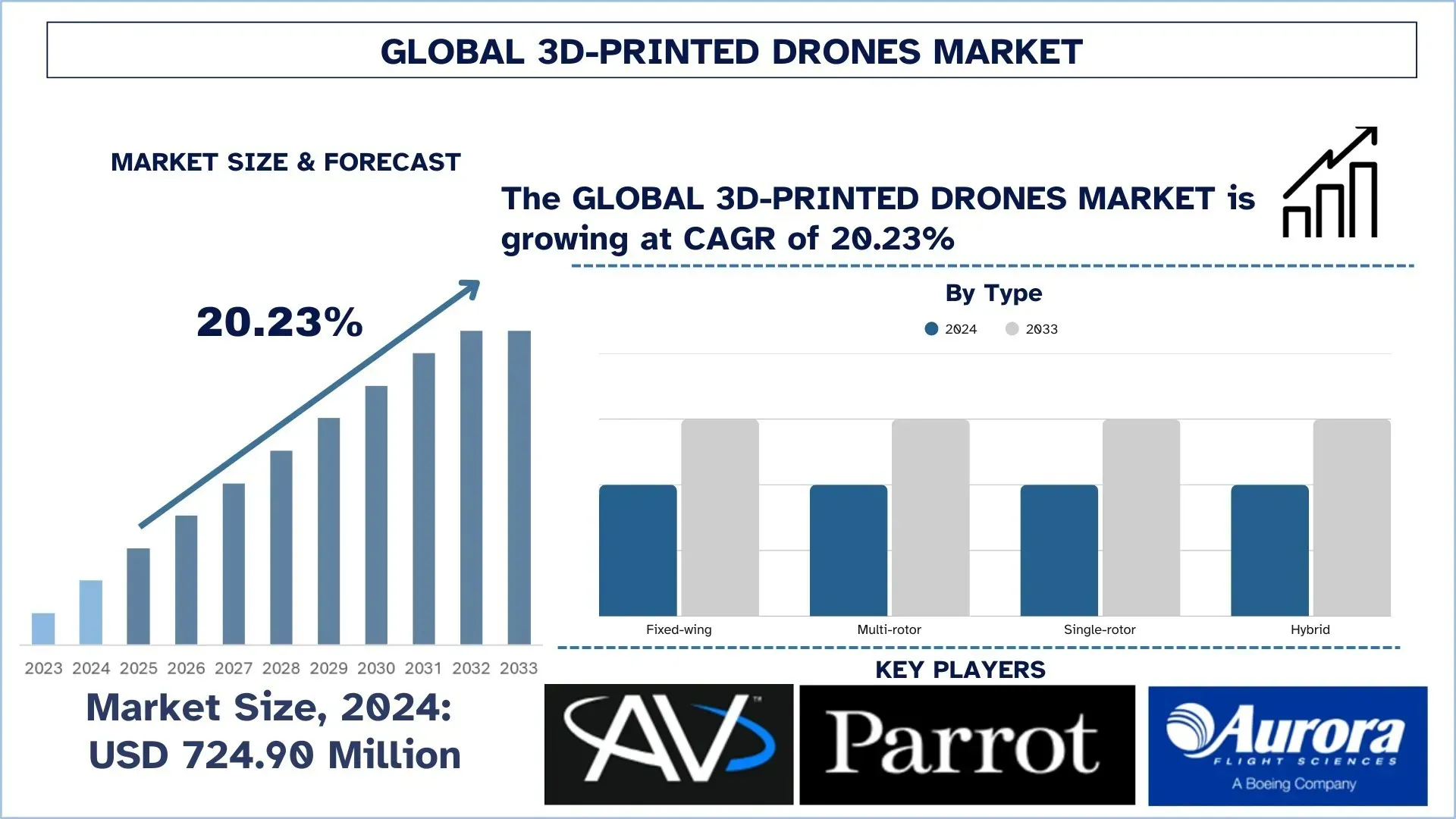

世界の3Dプリントドローン市場は、2024年には7億2,490万米ドルと評価され、予測期間(2025年~2033年)には、モジュール性と迅速な生産能力により、世界中の軍隊が監視、偵察、戦術ミッションに3Dプリントドローンを採用しているため、約20.23%の堅調なCAGRで成長すると予想されています。

3Dプリントドローン市場分析

3Dプリントドローンの進歩は、複数の分野で低コストでアクセスできる柔軟な無人航空宇宙およびロボットシステムを生み出す重要な開発を示しています。この市場は、設計の柔軟性と材料効率の能力を備えた迅速なプロトタイピングを同時に提供することで、現代の航空作戦に革新的な変化をもたらします。この技術により、低コストで複雑な部品の迅速な生産が可能になり、シンプルなドローン部品のプロトタイピングが加速されます。用途は、防衛作戦だけでなく、農業や物流分野、環境チェックや緊急事態にも存在します。ドローン技術は、市場の配送スケジュールを変革すると同時に、独立したサプライネットワークを構築し、さまざまな分野で創造的な産業プロセスを進歩させてきました。彼らの要件は、付加製造によって提供される可能性を通じて、空気力学的設計と迅速なミッションプロファイルの適応を備えた軽量のドローンを必要とします。比類のない展開速度とカスタマイズ可能な運用は、3D技術で印刷されたドローンの主な利点です。製品需要の増加は、複合材料と人工知能制御ナビゲーションシステムのブレークスルー、および企業運用とスマートシティインフラストラクチャでのドローン使用に起因します。2024年4月、米国空軍は、フロリダ州のエグリン空軍基地での設計から展開までわずか24時間しかかからない、完全に機能する3Dプリント無人航空システム(UAS)を作成する能力を実証しました。Blue Horizonsフェローシッププログラムからのデモンストレーションでは、完了までにわずか22.5時間しかかからなかった8ポンドの人員回収システムを含む6つのドローンアセンブリが示されました。Black PhoenixチームはTitan Dynamicsと提携して、自動設計ソフトウェアを活用し、10分以内にドローンの空気力学を最適化しました。

世界の3Dプリントドローン市場動向

このセクションでは、当社の調査専門家チームが見出した、世界の3Dプリントドローン市場のさまざまなセグメントに影響を与えている主要な市場動向について説明します。

軽量複合材料の統合

3Dプリントドローン市場の主要なトレンドの中で、軽量複合材料の統合が最も顕著です。これらの材料には、炭素繊維強化ポリマーや高度な熱可塑性樹脂が含まれます。これらの材料は軽量で非常に強力であり、ドローンの飛行時間、ペイロード容量、操縦性の向上に大きく貢献しています。オーストラリア初のUAV企業であるCarbonixは、環境モニタリングと測量用の長寿命UAVの製造に炭素強化FDM印刷の応用を開拓しました。2024年3月、同社はターンアラウンド時間を60%短縮し、ドローン1台あたりの大幅な軽量化を実現し、それによって、要求の厳しい作業環境における空気効率と運用耐久性を実際に向上させました。同様に、航空宇宙研究機関は、材料の使用量を最小限に抑え、強度を最大化する格子構造と内部形状を持つドローンを考案するために、付加製造と組み合わせてジェネレーティブ設計ソフトウェアを調査しています。これは、ドローンの空気力学的設計と堅牢性の構築方法に革命をもたらすだけでなく、製造中の材料廃棄物と二酸化炭素排出量を削減することにより、グローバルな持続可能性アジェンダにも適合します。

3Dプリントドローン産業セグメンテーション

このセクションでは、世界の3Dプリントドローン市場レポートの各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供します。

マルチロータードローン市場が3Dプリントドローン市場を支配

タイプに基づくと、3Dプリントドローン市場は固定翼、マルチローター、シングルローター、ハイブリッドにセグメント化されています。2024年には、マルチローター3Dプリントドローン市場が支配的であり、予測期間中もその主導的地位を維持すると予想されています。マルチローター無人航空機の急成長は、その高い汎用性、安定性、および付加製造によって達成される設計の容易な変更に起因します。マルチロータードローンは、航空写真、監視、検査、配送など、ホバリング、垂直離着陸(VTOL)、および正確な操縦が必要なアプリケーションに最適です。この分野での3Dプリントにより、軽量でありながら強力なフレーム、迅速なプロトタイピング、経済的な生産方法が可能になります。これは、特定のミッションのためのカスタマイズと迅速な展開が不可欠な商業および防衛部門で必要とされます。さらに、セグメントの成長は、AI統合ドローンへの資金調達の増加、バッテリーの改善、およびオンデマンド製造能力の需要の増加によってもサポートされています。独自の飛行ニーズに合わせてドローンコンポーネントを迅速にカスタマイズできる可能性により、農業、都市物流、災害対応など、さまざまな業界で3Dプリントマルチロータードローンが支持されています。

機体セグメントが3Dプリントドローン市場を支配

コンポーネントに基づくと、3Dプリントドローン市場は、機体、翼、着陸装置、プロペラ、マウントとホルダー、およびその他にセグメント化されています。機体セグメントは、2024年に最大の市場シェアを保持しました。機体は、推進、ナビゲーション、ペイロードサポートなどのミッションクリティカルなシステムを保持する、あらゆるドローンで最も重要な構造です。その後、3Dプリントは、機体の製造を長く高価な手順から非常に迅速で安価な手順に切り替え、軽量で強力で空気力学的に優れた設計の製造を通じて、この分野をドローン製造業界の拡大にとって非常に中心的なものにしました。需要はさらに、監視から配送、農業用噴霧、インフラストラクチャ検査まで、特別なジョブ用に機体をカスタマイズできることによって促進されます。付加製造を通じて開発されたフレームワークは、炭素繊維強化ポリマーや高強度熱可塑性樹脂などの両方であり、重量をあまり増やさずに構造的完全性を大幅に向上させます。3Dプリント機体には、モジュール性という別の側面もあります。メンテナンスには、マシンのダウンタイムと運用コストを最小限に抑える、より迅速な反復と現場修理も含まれます。将来の機体コンポーネントが適応性、効率性、高性能ドローンシステム向けに設計されていることを保証することで、進歩は商業、防衛、緊急対応プロセスにおける運用ドローンをカバーします。

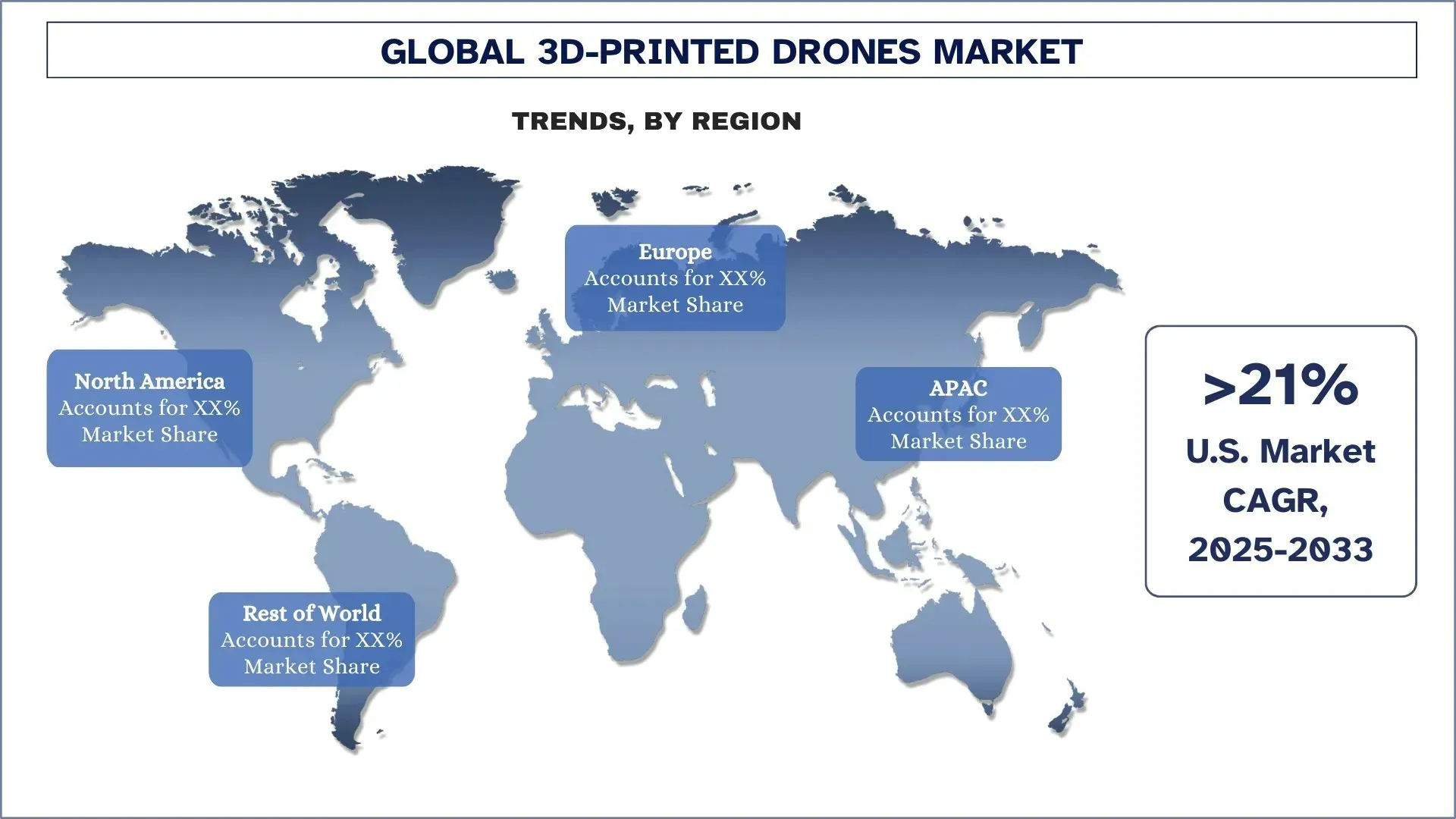

北米が世界の3Dプリントドローン市場を支配

北米の3Dプリントドローン市場は、2024年に世界の3Dプリントドローン市場を支配し、予測期間中もこの地位にとどまると予測されています。これは、航空宇宙および防衛産業、特にドローンの設計におけるこの技術の早期採用と、メーカーの広範な存在によるものです。さらに、米国とその機関(米国国防総省など)は、防衛イノベーションユニット(DIU)などのイニシアチブや、スタートアップや学術機関との提携を通じて、3Dプリントなどの最新技術に一貫して投資してきました。たとえば、2025年1月には、米国空軍がFirestorm Labsに3Dプリント無人航空システム(UAS)の開発のために、1億米ドルのIDIQ契約の5年間の契約を割り当てました。この契約は、高度な自律性を備えたモジュール式設計をサポートし、インテリジェンス、監視、戦術サポート向けのグループ1-3 UASに焦点を当てています。Firestorm Labsは、サプライチェーンへの依存を避けるために、ローカル生産用の付加製造を使用して、2031年12月16日まで契約に基づいて作業を行います。一方、機関は3Dプリントドローンの適用下で他のサービスとアプリケーションを採用しています。米国税関・国境警備局、FEMA、および地方の法執行機関による監視、災害対応、および戦術作戦は、これらの他のアプリケーション分野とともに、この技術が政府部門でますます受け入れられています。北米は、3Dプリントドローンシステムの実世界でのテストと展開の分野を支配しています。農業、物流(ラストマイル配送)、およびインフラストラクチャモニタリングのテストプログラムは、より多くの投資とスケーリングを促進するライブデータとケーススタディを提供します。

米国は、2024年に北米の3Dプリントドローン市場で支配的なシェアを占めました

米国は、開発された防衛体制、強力な付加製造エコシステム、および航空宇宙R&Dへの多額の投資に支えられ、3Dプリントドローン市場をリードしています。米軍は、ミッション指向の目的でドローンの迅速なプロトタイピングと展開を優先しており、3Dプリントは高速でローカルで製造できるため、完全に適合します。Lockheed MartinやRaytheonなどの企業は、Firestorm Labsなどの新興企業とともに、戦術ドローンシステム内の3Dプリントのさらなる進歩を推進しています。さらに、米国政府のBlue sUASプログラムのような取り組みは、安全で地元で製造されたUAVを推進しています。

3Dプリントドローンの競争環境

世界の3Dプリントドローン市場は競争が激しく、いくつかのグローバルおよび国際的な市場プレーヤーが存在します。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、新製品の発売、地理的な拡大、合併と買収など、市場でのプレゼンスを強化するためにさまざまな成長戦略を採用しています。

3Dプリントドローンのトップ企業

市場の主要なプレーヤーには、AeroVironment, Inc.、Parrot Drones SAS、AURORA FLIGHT SCIENCES (A Boeing Company)、RapidFlight、Northrop Grumman、Firestorm Labs, Inc.、Skydio, Inc.、BAE Systems、DJI、およびGeneral Atomicsなどがあります。

3Dプリントドローン市場の最近の動向

2025年2月、AeroVironmentは、米国陸軍との9億9,000万米ドルの複数年契約に基づき、Switchblade徘徊型弾薬システムの3回目の配送注文を受け、その価値は2億8,800万米ドルでした。

2025年1月、Kratos Defense & Security Solutionsは、米国海兵隊との3,480万米ドルの契約拡大を確保し、XQ-58A Valkyrie無人航空システム(UAS)を強化しました。この拡大は、海兵隊の戦術航空機イニシアチブのためのミッションシステム統合をサポートします。

2024年4月、Firestorm Labs, Inc.は1,250万米ドルのシード資金を確保しました。この投資ラウンドはLockheed Martin Venturesが主導し、著名な防衛投資家が含まれていました。この投資は、現代戦の需要を満たし、防衛アプリケーションの相互運用性を向上させるために、Firestorm Labsのドローン製造技術を高度化することを目的としています。

2023年、Boeingは、性能を向上させ、生産コストを削減する3Dプリントコンポーネントを組み込んだ無人航空機(UAV)の新しいラインを発表しました。

世界の3Dプリントドローン市場レポートの範囲

レポート属性 | 詳細 |

基準年 | 2024 |

予測期間 | 2025-2033 |

成長の勢い | CAGR 20.23%で加速 |

2024年の市場規模 | 7億2,490万米ドル |

地域分析 | 北米、ヨーロッパ、APAC、その他の地域 |

主要な貢献地域 | 北米は予測期間中に市場を支配すると予想されています。 |

対象となる主要国 | 米国、カナダ、ドイツ、英国、スペイン、イタリア、フランス、中国、日本、韓国、インド |

プロファイルされた企業 | AeroVironment, Inc.、Parrot Drones SAS、AURORA FLIGHT SCIENCES (A Boeing Company)、RapidFlight、Northrop Grumman、Firestorm Labs, Inc.、Skydio, Inc.、BAE Systems、DJI、およびGeneral Atomics |

レポートの範囲 | 市場動向、推進要因、制約、収益の推定と予測、セグメンテーション分析、需要と供給側の分析、競争環境、企業プロファイル |

対象セグメント | タイプ別、コンポーネント別、技術別、アプリケーション別、地域/国別 |

3Dプリントドローン市場レポートを購入する理由:

この調査には、認証された主要な業界専門家によって確認された市場規模と予測分析が含まれています。

レポートは、全体的な業界のパフォーマンスを一目で簡単に確認できます。

このレポートは、主要なビジネス財務、タイプポートフォリオ、拡大戦略、および最近

目次

グローバル3Dプリントドローン市場分析(2023年~2033年)の調査方法

主要地域におけるグローバル3Dプリントドローン市場の用途を評価するために、過去の市場を分析し、現在の市場を推定し、将来の市場を予測しました。過去の市場データを収集し、現在の市場規模を推定するために、徹底的な二次調査を実施しました。これらの洞察を検証するために、数多くの調査結果と仮定を注意深く検討しました。さらに、3Dプリントドローンのバリューチェーン全体にわたる業界の専門家との詳細な一次インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。その後、市場の内訳とデータ三角測量の手法を用いて、業界のセグメントとサブセグメントの市場規模を推定・分析しました。

市場エンジニアリング

データ三角測量の手法を用いて、市場全体の推定を確定し、グローバル3Dプリントドローン市場の各セグメントとサブセグメントの正確な統計数値を導き出しました。グローバル3Dプリントドローン市場におけるタイプ、コンポーネント、テクノロジー、アプリケーション、地域など、さまざまなパラメータとトレンドを分析して、データをいくつかのセグメントとサブセグメントに分割しました。

グローバル3Dプリントドローン市場調査の主な目的

この調査では、グローバル3Dプリントドローン市場における現在および将来のトレンドを特定し、投資家向けの戦略的な洞察を提供します。地域市場の魅力を強調し、業界関係者が未開拓の市場に進出し、先行者利益を得ることを可能にします。調査のその他の定量的な目標は次のとおりです。

市場規模分析:グローバル3Dプリントドローン市場およびそのセグメントの現在の市場規模を評価し、金額(USD)で市場規模を予測します。

3Dプリントドローン市場のセグメンテーション:調査のセグメントには、タイプ、コンポーネント、テクノロジー、アプリケーション、地域などの分野が含まれます。

規制の枠組みとバリューチェーン分析:3Dプリントドローン業界の規制の枠組み、バリューチェーン、顧客行動、競争環境を調査します。

地域分析:アジア太平洋、ヨーロッパ、北米、その他の地域などの主要地域について、詳細な地域分析を実施します。

企業プロファイルと成長戦略:3Dプリントドローン市場の企業プロファイルと、急速に成長する市場を維持するために市場プレーヤーが採用した成長戦略。

よくある質問 よくある質問

Q1: 3Dプリントドローン世界市場の現在の市場規模と成長の可能性は?

世界の3Dプリントドローン市場規模は、2024年に7億2490万米ドルと評価され、予測期間(2025年~2033年)中に年平均成長率(CAGR)20.23%で成長すると予測されています。

Q2: タイプ別に見ると、世界の3Dプリントドローン市場で最大のシェアを占めているセグメントはどれですか?

マルチローター市場が市場を支配しており、予測期間中もその主導的地位を維持すると予想されています。マルチローター無人航空機の成長は、その高い汎用性、安定性、およびアディティブマニュファクチャリングによって達成される設計の容易な変更に起因しています。

Q3:世界の3Dプリントドローン市場の成長を牽引する要因は何ですか?

• 迅速なプロトタイピングとカスタマイズの需要:3Dプリンティングにより、設計の反復を迅速化し、ミッション固有のドローン構成が可能になり、市場投入までの時間を短縮し、大量のカスタマイズが可能になります。

• 軍事および防衛用途の増加:世界中の軍隊は、モジュール性と迅速な生産能力により、監視、偵察、戦術ミッションに3Dプリントされたドローンを採用しています。

• 商業分野での利用拡大:農業、ロジスティクス、鉱業、インフラなどの業界は、コスト削減と運用効率の向上のために、3Dプリントされたコンポーネントを備えたドローンを導入しています。

Q4:世界の3Dプリントドローン市場における新たな技術とトレンドは何ですか?

• 軽量複合材料の統合:飛行耐久性とペイロード容量を向上させるための、炭素繊維注入フィラメントおよび熱可塑性樹脂の使用拡大。

• ローカライズされたオンデマンド製造:軍事および産業ユーザーは、展開ゾーンの近くでドローンまたは部品を製造するために、モバイル3Dプリンティングラボを設置しています。

• AI駆動のドローン設計最適化:最小限の材料廃棄で3Dプリントされた、空力的に最適化された構造を作成するためのAIおよびジェネレーティブデザインの使用。

Q5:世界の3Dプリントドローン市場における主な課題は何ですか?

• 産業用3Dプリンターへの初期投資の高さ:デスクトップ3Dプリンターは手頃な価格ですが、ドローン製造に適した高性能システムは、中小企業にとっては依然として資本集約的です。

• プリントされた材料の構造的制約:改善されてはいるものの、3Dプリントされたプラスチックや複合材料は、極端な条件下では従来の航空宇宙グレードの材料の強度と耐久性に欠けることがよくあります。

• ドローン部品および印刷プロセスの標準化の欠如:3DプリントされたUAV部品に対する業界全体の標準がないため、相互運用性と品質保証の課題が生じます。

Q6:世界の3Dプリントドローン市場を支配している地域はどこですか?

北米の3Dプリントドローン市場は、2024年に世界の3Dプリントドローン市場を席巻し、予測期間中もこの地位を維持すると予測されています。これは、航空宇宙および防衛産業、特にドローンの設計におけるこの技術の早期採用と、メーカーの広範な存在によるものです。さらに、米国および米国国防総省などの機関は、国防イノベーションユニット(DIU)のようなイニシアチブや、スタートアップ企業や学術機関とのパートナーシップを通じて、3Dプリンティングのような最新技術に一貫して投資してきました。例えば、2025年1月、米空軍はFirestorm Labsに対し、3Dプリントされた無人航空機システム(UAS)の開発のために、1億米ドルのIDIQ契約を5年間割り当てました。この契約は、高度な自律性を備えたモジュール設計をサポートし、インテリジェンス、監視、および戦術的サポートのためのグループ1-3 UASに重点を置いています。Firestorm Labsは、サプライチェーンへの依存を避けるために、局地生産にアディティブマニュファクチャリングを使用して、2031年12月16日まで契約に基づいて作業を行います。

Q7:世界の3Dプリントドローン市場における主要企業はどこですか?

主要な3Dプリントドローン企業には、以下のものがあります。

• AeroVironment, Inc.

• Parrot Drones SAS

• AURORA FLIGHT SCIENCES ( A Boeing Company)

• RapidFlight

• Northrop Grumman

• Firestorm Labs, Inc

• Skydio, Inc.

• BAE Systems

• DJI

• General Atomics

Q8 各地域における3Dプリントドローンの商業化と導入は、規制環境によってどのように影響を受けますか?

• 認証のハードル:FAA(米国)やEASA(欧州)のような規制機関は、3Dプリントされたドローン部品に対して厳格な耐空性基準を課しており、市場投入までの時間を遅らせています。例えば、2023年には、FAAによる3Dプリントされた構造部品の認証の遅延が、米国を拠点とするドローンメーカーを一時的に妨げました。

• 地域格差:柔軟な規制を持つ国(例:UAE、シンガポール)は、迅速な展開のためのテストベッドになりつつありますが、より厳格な地域(例:EU)は、導入が遅れています。DJIが中国の緩和されたドローン法を遵守したことで、3DプリントされたAgras農薬散布ドローンの迅速なスケールアップが可能になりました。

• 投資家の影響:規制の複雑さをうまく乗り越えている企業(例:事前認証された材料パートナーシップを通じて)は、投資家の信頼を得ています。これは、Relativity Spaceがコンプライアンスに準拠した設計で軍事契約を確保した後、12億ドルの評価額を得たことからもわかります。

Q9:3Dプリントドローン市場におけるイノベーションの加速において、戦略的パートナーシップとコラボレーションはどのような役割を果たしますか?

• 技術的シナジー:3Dプリンティング企業(例:Stratasys)とドローンメーカー(例:Parrot)との協業により、高度な材料(Antero 800NAなど)がUAV設計に統合され、耐久性が向上します。AirbusとMaterialiseの提携により、最適化された印刷プロセスを通じてドローンの生産コストが30%削減されました。

• 市場へのアクセス:ボーイングとSafranの3Dプリント軍事ドローンに関する提携のようなジョイントベンチャーは、確立されたサプライチェーンを持つ防衛部門への参入を支援します。同様に、Carbon3Dのようなスタートアップは、シーメンスと提携して産業顧客にアクセスしました。

• 投資家の信頼:戦略的提携は、市場の検証と拡張性を示します。投資家は、Beta TechnologiesがArcher Aviationと協力して3Dプリントされた空飛ぶタクシーを開発した後、同社を支持し、異業種間のイノベーションに対する信頼を反映しました。

関連 レポート

この商品を購入したお客様はこれも購入しました